Se non verrà consentita la compensazione tra i tetti che governano la spesa farmaceutica – ossia non si autorizzerà l’utilizzo degli avanzi della convenzionata per coprire una parte dei disavanzi della spesa per acquisti diretti – a ogni chiusura d’anno si ripresenterà il problema del ripianamento da parte di industrie e Regioni dello sfondamento dell’ospedaliera. E’ quanto scrive l’Osservatorio farmaci del Cergas Bocconi nel suo Report sulla spesa farmaceutica Ssn 2018, disponibile dall’altro ieri sul sito del centro studi.

Come di consueto, l’analisi dell’Osservatorio non propone soltanto un consuntivo dell’anno passato ma tenta anche previsioni sulle linee di tendenza della spesa per farmaci negli anni a venire. Ed è senz’altro quest’ultima la parte più interessante della ricerca, perché sui conti del 2018 è già stato scritto in abbondanza e dalle stesse fonti cui attinge l’Osservatorio farmaci. Basti ricordare, al riguardo, che a dicembre la spesa per farmaci del Ssn ha toccato i 20 miliardi di euro, per un’incidenza sulla spesa sanitaria pubblica del 16,8% (a fronte di un tetto convenzionata+acquisti diretti del 14,85%).

Negli anni, ricorda ancora l’Osservatorio farmaci, il mix della spesa farmaceutica Ssn è cambiato sensibilmente: nel 2013 la convenzionata pesava per il 53%, oggi si ferma al 40% per il sempre più frequente lancio di farmaci specialistici e il crescente ricorso a forme di distribuzione alternative (nel 2013, rammenta ancora il report, la distribuzione diretta-dpc rappresentava il 30% della spesa farmaceutica Ssn, nel 2017 era al 42%).

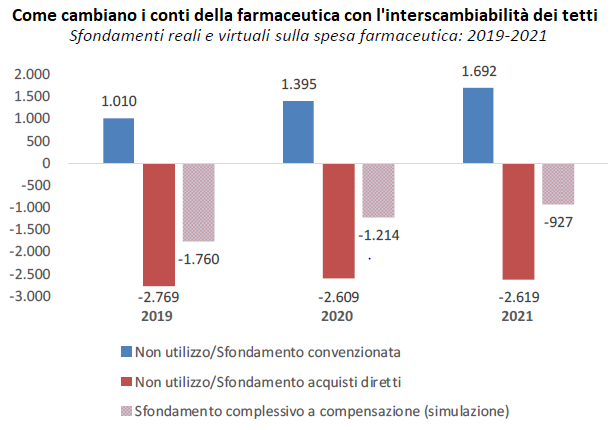

Da queste linee di tendenza, il report trae alcune previsioni per gli anni a venire: la spesa farmaceutica convenzionata proseguirà nella curva a calare e si contrarrà dell’1,5% nel 2019, del 2,8% nel 2020 e del 2,3% nel 2021. La spesa per acquisti diretti, invece, manterrà nello stesso periodo la tendenza a crescere, anche se a ritmi altalenanti: +5,5% quest’anno, invariata il prossimo e +1,1% nel 2021. Ne consegue che nel triennio a venire la spesa farmaceutica convenzionata chiuderà a ogni dicembre con un avanzo sempre più importante (poco più di un miliardo nel 2019, quasi 1,4 miliardi nel 2020 e 1,7 nel 2021) mentre la spesa per acquisti diretti mostrerà a ogni chiusura un disavanzo crescente: 2,77 miliardi nel 2019, 2,61 nel 2020 e 2,62 miliardi nel 2021.

Di qui, dunque, la proposta dell’Osservatorio farmaci – ma non solo, per lo stesso intervento si erano schiarati nei giorni scorsi anche Aifa e ministro Speranza – di “trasferire” i risparmi generati dalla convenzionata nel “silos” della spesa per acquisti diretti, allo scopo di attenuare il rosso che Regioni e aziende dovranno poi ripianare l’anno dopo. Grazie a questa misura, calcola il report, il disavanzo di ospedaliera+diretta calerebbe nel 2019 a 1,7 miliardi di euro, nel 2020 a 1,2 miliardi e infine nel 2021 a poco più di 900 milioni.

Da sempre nettamente contrarie a tale proposta, ovviamente, le farmacie del territorio: l’interdipendenza tra i tetti, è il timore, spingerebbe molte Regioni a cercare sulla convenzionata ulteriori risparmi con cui coprire la spesa per acquisti diretti. Non solo: il riequilibrio dei tetti non verrebbe “sterilizzato” dal nuovo sistema di remunerazione messo a punto da Federfarma e Assofarm, che attenua i cali dei prezzi farmaceutici ma non può nulla contro eventuali ridimensionamenti di budget ai danni della convenzionata.