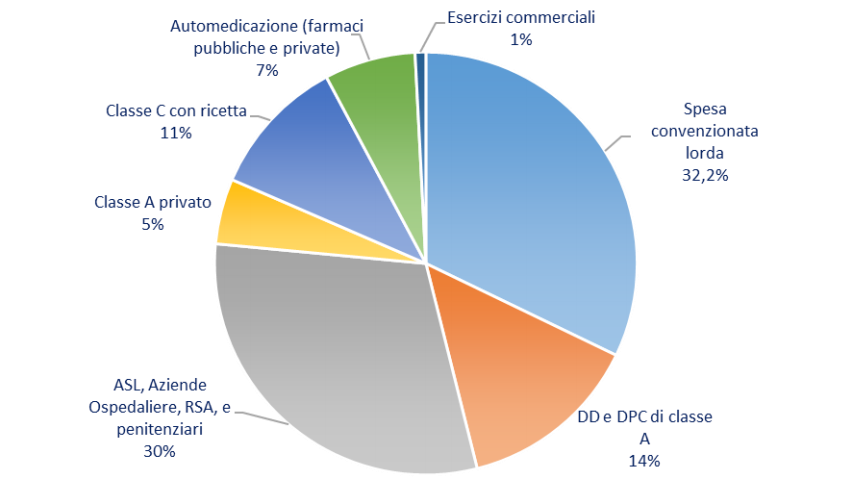

Nel 2020 la spesa farmaceutica totale (pubblica e privata) ha superato i 30 miliardi di euro, in calo di poco meno di un punto percentuale sull’anno precedente. Di questa cifra, il 76,5% è rimborsato dal Ssn, con la spesa convenzionata che pesa per il 32,2% (e a valori cala del 2,7% sul 2019) e la distribuzione diretta-dpc che vale il 14% (-4,9%). La spesa privata, invece, è composta per il 5% da farmaci di fascia A, per l’11% da farmaci di fascia C e per l’8% da farmaci otc (il 7% acquistati in farmacia, l’1% negli esercizi di vicinato).

Le cifre arrivano dall’edizione 2020 del Rapporto Osmed sul consumo dei farmaci in Italia, presentato ieri dall’Aifa in videoconferenza. Come consuetudine, la pubblicazione scatta una fotografia ad alta definizione della spesa farmaceutica sostenuta in un anno dal Servizio sanitario nazionale e dagli italiani. Si fanno così evidenti i trend di consumo che hanno caratterizzato quasi dieci mesi di pandemia, da marzo 2020 al dicembre successivo: la spesa totale (pubblica più privata) si è contratta in un anno dello 0,9%, ma al netto dei farmaci per covid (che a valori sono cresciuti del 23%) il calo arriva al -1,4%.

Il dato potrebbe indurre la politica a concludere che c’è ancora spazio per tagliare sulla spesa farmaceutica, ma l’Aifa mette sul tavolo numeri che dimostrano l’esatto contrario: messa a confronto la struttura demografica del nostro Paese con quella dei nostri vicini europei (over 45 53% vs. 47%, over 65 23% contro 20%) il Rapporto Osmed conclude che la spesa farmaceutica procapite dell’Italia dovrebbe essere più alta del 12,6%. E gli sfondamenti che ogni anno si registrano negli acquisti diretti «non dipendono da una spesa in forte crescita ma dal sottofinanziamento del sistema». Proprio ciò che farmacie e filiera farmaceutica ripetono da anni.

Ma le analisi dell’Aifa confermano anche un’altra delle tesi che il mondo del farmaco sostiene da tempo: non solo «l’Italia ha una spesa inferiore alla media», ma i prezzi dei medicinali rivelano «uno scostamento medio del -19% con gli altri Paesi considerati».

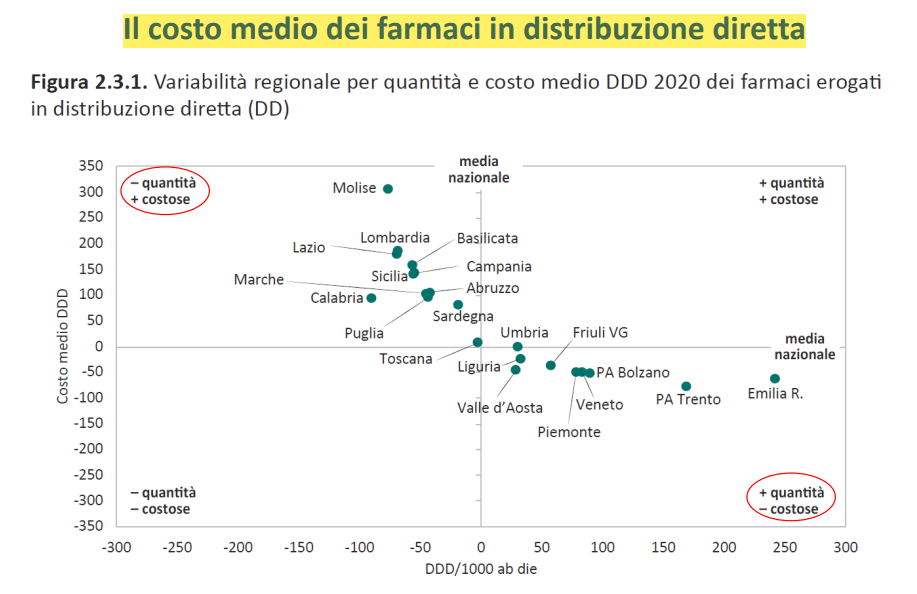

Di forte rilevanza, infine, anche l’analisi che il Rapporto dedica alla distribuzione diretta: l’Emilia Romagna si conferma una volta di più la terra degli acquisti Asl, perché fa passare dal canale della dd-dpc farmaci per volumi superiori di oltre due volte alla media nazionale (misurata in dosi definite die). Seguono a una certa distanza le due province autonome di Trento e Bolzano, Veneto e Piemonte, ma è interessante notare l’effetto collaterale che emerge dal grafico: dove la diretta è più estesa, il prezzo medio per ddd tende a essere inferiore alla media nazionale, perché nella distribuzione Asl finiscono anche i farmaci di uso consolidato e dunque meno costosi.